Paragraaf Weerstandsvermogen en Risicobeheersing

Inleiding Paragraaf Weerstandsvermogen en Risicobeheersing

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - Inleiding Paragraaf Weerstandsvermogen en RisicobeheersingDeze paragraaf gaat in op ontwikkelingen binnen en buiten de organisatie die van invloed kunnen zijn op de financiële huishouding, maar nog niet financieel zijn vertaald. Het is een verplichte paragraaf op grond van artikel 11 van het Besluit Begroting en Verantwoording (BBV) en de daarop van toepassing zijnde toelichting. Achtereenvolgens gaan we in op:

• Het beleid betreffende weerstandscapaciteit en risico’s.

• Een inventarisatie van de risico’s.

• Een inventarisatie van de weerstandscapaciteit.

• Een berekening van het weerstandsvermogen en een oordeel over het gevormde vermogen.

• Kengetallen die inzicht geven in de financiële positie van de gemeente en daaruit voortvloeiende risico’s.

Conclusie

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - ConclusieHet weerstandsvermogen drukken we uit in een ratio (beschikbare weerstandscapaciteit/ 90% van de benodigde weerstandscapaciteit) en komt uit op 3,09. Dit betekent dat ons weerstandsvermogen ruim boven de vastgestelde ratio van 2,0 uitkomt en dat we met ons weerstandsvermogen met een zekerheid van 90% alle geïnventariseerde risico’s kunnen opvangen.

Het beleid voor weerstandscapaciteit en risico’s

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - Het beleid voor weerstandscapaciteit en risico’sHet beleid op het gebied van risicomanagement en weerstandsvermogen is te vinden in de nota “Risicomanagement en Weerstandsvermogen”, vastgesteld op 28 juni 2022. Op 28 juni 2022 is bij de vaststelling van de ‘nota reserves en voorzieningen 2022’ de ratio van het weerstandsvermogen in 1e instantie bepaald op 1,4. Bij het opstellen van deze begroting 2025 actualiseren we de paragraaf Weerstandsvermogen en risicobeheersing. Hieruit zetten we de risico’s die de gemeente loopt af tegen het beschikbare weerstandsvermogen om inzichtelijk te maken of dit voldoende is om de risico’s af te dekken. Als norm voor het benodigde weerstandsvermogen is gedurende de coalitie periode van 2022 tot 2026 gekozen voor de norm ratio 2,0. Dit wordt landelijk gezien als de bovenkant van de norm ‘voldoende’. Het werkelijke weerstandsvermogen van onze gemeente is

op dit moment uitstekend. Uitgangspunt voor de komende raadsperiode is het handhaven van het weerstandsvermogen op het huidige werkelijke waarderingsniveau A “uitstekend” (NAR). Dit houdt in dat we, naar aanleiding van het voeren van een verantwoord financieel beheer, zoals benoemd in het coalitieakkoord 2022-2026 blijven uitgaan van de ratio 2,0. Op basis van de berekening van het benodigde weerstandsvermogen wordt het saldo van de reserve Weerstandsvermogen en risicobeheersing aangepast.

Voor de objectivering van de hoogte van het benodigde weerstandsvermogen bestaan geen wettelijke normen. Om de ratio te duiden maken we gebruik van waarderingstabel van het Nederlands Adviesbureau voor Risicomanagement (NAR) en de Universiteit van Twente op de volgende pagina: Gegeven de ratio van 2,8 betekent dit voor ons dat ons weerstandsvermogen op dit moment ‘uitstekend’ is.

Waardering |

Ratio |

Betekenis |

|---|---|---|

A |

> 2 |

Uitstekend |

B |

1,4 - 2 |

Ruim voldoende |

C |

1 - 1,4 |

Voldoende |

D |

0,8 - 1 |

Matig |

E |

0,6 - 0,8 |

Onvoldoende |

F |

< 0,6 |

Ruim onvoldoende |

Een inventarisatie van de risico’s.

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - Een inventarisatie van de risico’s.In deze paragraaf staan de risico’s zoals tijdens het opmaken van de begroting 2025 zijn geïnventariseerd.

De risico’s in deze paragraaf zijn niet op een andere wijze afgedekt. Bijvoorbeeld door het afsluiten van een verzekering of het opnemen van een bedrag of voorziening in de jaarrekening, dan wel verwerkt in de onderliggende begroting 2024. We houden hierbij rekening met de kans dat de onderkende risico’s zich voordoen én de financiële impact wanneer dit daadwerkelijk gebeurt.

Deze analyse is per risico gemaakt.

Risico |

Beschrijving risico |

% |

Bruto risico |

Netto risico |

|---|---|---|---|---|

Programma 1: Sociale leefomgeving |

||||

Wmo: beschermd Wonen en Maatschap- pelijke Opvang |

Op 1 januari 2022 is de doordecentralisatie in werking getreden en zijn alle gemeenten (i.p.v. alleen de centrumgemeente) verantwoordelijk voor Beschermd Wonen. In 2024 vinden er nog geen financiële veranderingen plaats. |

PM |

PM |

PM |

Vanaf 2025 wordt naar verwachting het rijksbudget – met een ingroeipad van tien jaar – verdeeld door middel van een nieuw objectief financieel verdeelmodel. Tegelijkertijd worden – met een ingroeipad van zeven jaar – de financiële middelen herverdeeld naar alle individuele gemeenten. |

||||

En wordt het woonplaatsbeginsel van kracht. |

||||

De effecten van de beweging naar beschermd thuis en de financiële doordecentralisatie zijn erg onzeker. Dit komt ook omdat er nog regionale afspraken/uitwerkingen gemaakt moeten worden. Op dit moment is nog niet duidelijk wat dit concreet gaat betekenen. |

||||

Hervormings- agenda Jeugd |

Landelijk wordt gewerkt aan een Hervormingsagenda Jeugd. Er kan momenteel nog geen inschatting worden gemaakt van de (positieve) financiële consequenties vanuit de hervormingsagenda. Als het gaat om incidentele kosten, kan dit worden gedekt vanuit reserve sociaal domein. Kans is groot. Effect is nog onduidelijk zowel van de wijziging van de regelgeving als het effect daarvan op de kosten jeugdzorg en op het voorliggend gebied. |

PM |

PM |

PM |

Extra zorg- kosten door dubbele vergrijzing |

Daarnaast is er sprake van een dubbele vergrijzing. Dit alles leidt tot meer en complexere zorgvragen en meer zorgkosten. Op dit moment is nog niet duidelijk wat dit concreet gaat betekenen. |

PM |

PM |

PM |

Programma 2: Ondernemen |

||||

Geen kwantificeerbare risico’s |

||||

Programma 3: Ruimtelijke leefomgeving |

||||

Geen kwantificeerbare risico’s |

||||

Programma 4: Beheer openbare ruimte |

||||

Bodem- sanering/ crimineel afval |

Het illegaal storten van afval, zoals XTC uit laboratoria komt steeds vaker voor in Zuid-Nederland. Hoewel de dumpingen in onze gemeente de laatste jaren minder zijn dan in andere Brabantse gemeenten, kunnende opruimingskosten aanzienlijk oplopen. Echter de OD-ZOB heeft in regioverband een Regeling Verwijdering Calamiteuze Stoffen (RVCS). Hiervoor betalen de ODZOB-gemeenten jaarlijks enkele duizenden euro’s. Hiervoor is een meldkamer ingericht en worden toezichthouders (geconsigneerden) van de Omgevingsdienst (ODZOB) ingezet om de incidenten te beoordelen. Vervolgens treedt, na beoordeling door de OD-ZOB, de RVCS in werking en geeft de ODZOB opdracht aan de geselecteerde RVCS-aannemer die de stoffen vervolgens opruimt en eventueel ook zorgt voor sanering van de bodem of andere schade herstelt. De lasten voor de gemeenten lopen dus via de ODZOB. |

0 |

0 |

0 |

Bodem- sanering |

De risico’s die voor de gemeente voortvloeien uit bodemverontreiniging, zijn moeilijk vooraf in te schatten. Voor saneringsobjecten in het kader van de Wet Bodembescherming wordt de omvang van het risico sterk bepaald door factoren als eigendomssituatie en oorzaak van de bodemverontreiniging. Zoveel mogelijk worden saneringskosten opgenomen in de grondexploitaties. Daarnaast kunnen sommige kosten verhaald worden op eigenaars (bijv. bij een asbestbrand). Overige locaties zijn niet uitgesloten. Daarbij kan er sprake zijn dat saneringskosten volledig voor rekening komen voor de gemeente. Risico neemt toe bij actieve aankoop van gronden. Tegelijkertijd leggen we de saneringskosten bij de verkopende partij (en doen we onderzoek naar de grond). |

25% |

100 |

25 |

Bodem- sanering bij wegen |

Bij wegen is mogelijk sprake van de aanwezigheid van zinkassen in de fundering waarbij sanering aan de orde komt wanneer de fundering vervangen dient te worden. Daar waar een fundering nog voldoende draagkrachtig is, blijft deze behouden en wordt enkel de asfaltconstructie vernieuwd. Een noodzakelijke sanering wordt daarmee wel verschoven naar de toekomst. Indien de riolering onder de weg vervangen dient |

50% |

35 |

17,5 |

te worden, dan is sanering niet te voorkomen daar het riool onder de fundering van de weg is gesitueerd. |

||||

Voorziening bodemsanering wegen is ver leeg. Daarmee wordt of de voorziening opnieuw gevuld of het risico stijgt naar 250k. |

||||

OSMO risico beperkt |

Na vaststelling van het nieuwe subsidiebeleid maken we afspraken met de buitensportverenigingen over OSMO, uniforme huurprijzen en privatisering. Naar verwachting zijn de consequenties als gevolg van OSMO en uniforme huurprijzen beperkt. |

PM |

PM |

PM |

/Uniforme huurprijzen |

Tijdens het pilot jaar monitoren we de kwaliteit van de uitvoering. We blijven in gesprek met de club hierover en de huidige aannemer begeleidt het traject. Risico blijft gemonitord worden maar is op dit moment te klein om te kwantificeren. |

|||

Privatisering |

Bij tennisclubs (basissport) heeft vooronderzoek plaatsgevonden naar toekomstbestendigheid van de privatiseringsafspraken. Wanneer in de toekomst blijkt dat het onderhoud onvoldoende heeft plaatsgevonden, kan het zijn dat de clubs bij de gemeente aankloppen. |

10% |

50 |

5 |

Via de lopende contacten wordt dit op afstand gemonitord. |

||||

Integraal Maatschap- pelijk Beheer- kader |

De beleids- en beheerplannen van het ruimtelijk beheer zijn geactualiseerd en opgenomen in een Integraal Maatschappelijk Beheerkader. Dit geldt ook voor het OVVP. Aandachtspunt is hoe de maatschappelijk opgaven gekoppeld worden aan de instandhouding van de beheerobjecten. De raad heeft al een besluit genomen over het gewenste kwaliteitsniveau. |

25% |

400 |

100 |

Achterstand op uitvoering van onder- houdsplannen |

Door onderhoudswerkzaamheden niet conform planning uit te voeren lopen we het risico dat er te weinig geld in de voorziening is vanwege prijsstijgingen. |

90% |

25 |

22,5 |

Dalende ledenaantallen |

Verenigingen en clubs zien de leden aantallen dalen. Hierdoor dalen de inkomsten van de clubs, terwijl de kosten (o.a. onderhoud) stijgen. Dit heeft maatschappelijke effecten, waardoor mogelijk beroep op de gemeente gedaan wordt om bij te springen. |

PM |

PM |

PM |

Programma 5: Bestuur en dienstverlening |

||||

Voldoen aan wettelijke vereisten |

(Extern) personeel is niet altijd op de hoogte van een juist gebruik van systemen en werkprocessen. Dit leidt er onder meer toe dat contracten en andere documenten niet altijd goed gearchiveerd zijn, niet vindbaar zijn, dossiers onvolledig zijn, wettelijke termijnen niet gehaald kunnen worden, etc. |

50% |

150 |

75 |

Om dit risico te verminderen is het meerjarig programma Digitaal Samenwerken (DSW) gestart. In 2025 draait dit programma voor het tweede jaar. Het risico is daarom nog niet afdoende verminderd. |

||||

Dit programma verbetert de toekomstige archivering en heeft geen werking richting het verleden. Het risico blijft dus nog enige jaren na afronding van het programma. |

||||

Verbonden partijen/ algemeen |

Bij tegenvallende exploitaties kan aanspraak worden gemaakt op extra gemeentelijke middelen. De begrotingen van gemeenschappelijke regelingen worden één op één verwerkt in de begroting van de gemeente. Verbonden partijen dienen te opereren binnen de vastgestelde begrotingen en als er tekorten ontstaan, dan dekken ze dat uit hun reserves. Voor zover de reserves van de GR-en ontoereikend zijn om hun risico’s af te dekken, nemen we ons aandeel van de risico’s mee. |

25% |

98 |

24 |

Verbonden partijen/ Indexering |

Gemeenschappelijke regelingen zijn gebonden aan het BBV en het GTK 2022 voor regelingen. De laatste adviseert om in de begroting rekening te houden met meerjarig indexering. De uitgaven aan gemeenschappelijke regelingen zijn verplichte uitgaven volgens de Gemeentewet (art. 193). |

50% |

150 |

75 |

We nemen het aandeel van de lasten voor Oirschot daarom één op één over uit de begrotingen van de verbonden partijen. Wanneer geen meerjarige indexering is toegepast is het aannemelijk dat de begroting |

||||

van de verbonden partijen het volgend jaar hoger zullen uitvallen, als het bedrag dat in de begroting is opgenomen. Tot en met de begroting 2024 werd hiervoor een stelpost opgenomen. Vanaf de begroting 2025 wordt dit risico meegenomen in het weerstandsvermogen. Het risico is gewaardeerd tov meerjarig indexering met BBP vanaf begroting 2026 (cf. meicirculaire). |

||||

Verbonden partijen/ GRSK |

De GR Kempengemeenten bouwt volgens de statuten geen vermogen op. Wanneer kansen en risico’s zich voordoen, de exploitatie mee- |

PM |

PM |

PM |

of tegenvalt, wordt dit direct verdisconteerd met de deelnemende gemeenten. Mee- en tegenvallers van de GRSK zijn daarom direct van invloed op het weerstandsvermogen van de gemeente. We gaan er echter vanuit dat ook voor de GRSK geldt dat de begroting taakstellend is, daarom zullen enkel openeinderegelingen leiden tot bijbetaling. |

||||

Ten aanzien van de risico’s van de GRSK nemen we conform de overige verbonden partijen ons aandeel in de risico’s mee. Echter de GRSK heeft de risico’s niet gekwantificeerd. |

||||

Schadeclaims algemeen |

De gemeente kan schadeclaims ontvangen als gevolg van activiteiten die zij (niet) verricht. Hierbij kan o.a. gedacht worden aan de mogelijke claims als gevolg van de (handhavings)verzoeken die niet opgevolgd worden door onderbezetting. Wij zijn daarvoor verzekerd. Het risico betreft schadeclaims, waarvoor we niet of maar deels zijn verzekerd. Het betreft verwachte jaarlijkse schadeclaims die niet specifiek zijn gekoppeld aan dossiers. |

90% |

18 |

16 |

De meeste claims zijn verzekerd vanaf een eigen risico van €2.500,- |

||||

Schadeclaims/ specifieke dossiers |

De gemeente kan schadeclaims ontvangen als gevolg van activiteiten die zij (niet) verricht. De vraag is of we in een dergelijke situatie aansprakelijk gesteld kunnen worden. Wij zijn daarvoor verzekerd. Het risico betreft schadeclaims, waarvoor we niet of maar deels zijn verzekerd. Het betreft claims in het kader van rechtszaken (specifieke dossiers). |

75% |

50 |

37,5 |

Garantstel- lingen |

In 2012 is het WBO verkocht aan Laurentius in Breda. In 2013 heeft Laurentius in 2013 haar Oirschotse bezittingen verkocht aan de corporatie Wooninc. Voor de financiering van het aandeel van niet sociale huurwoningen betrokken bij de verkoop, heeft Wooninc. |

10% |

6.630 |

663 |

een gemeentegarantie gekregen. Het risico bestaat dat Wooninc. op enig moment niet aan de rente- en aflossingsverplichtingen kan voldoen, waardoor de betrokken bank de gemeente aanspreekt op garantstelling. Jaarlijks wordt op basis van de jaarstukken van Wooninc. het risicobedrag bepaalt. |

||||

Pensioenen wethouders overdragen naar ABP |

De pensioenen van politieke ambtsdragers, zoals wethouders, zijn op dit moment geregeld in de Algemene pensioen- en uitkeringswet politieke ambtsdragers (Appa). Een aangenomen motie in de Eerste Kamer, onder te brengen in het nieuwe pensioenstelsel. Het bedrag voor reeds opgebouwde pensioenaanspraken van politiek ambtsdragers wordt |

PM |

PM |

PM |

overgedragen aan het pensioenfonds ABP. Overheidsorganisaties zullen overheidsorganisaties vanaf 1 januari 2028 premie betalen aan ABP voor de politieke ambtsdragers. |

||||

Het bedrag is o.a. afhankelijk van de dekkingsgraad bij het ABP en de rentestand op moment van overdracht. Mede omdat deze factoren in de tijd tot de overdracht nog flink kunnen fluctueren, laten we hier op dit moment nog geen berekening van maken. |

||||

Cybercrimina- liteit |

Onbevoegden kunnen zich mogelijk toegang verschaffen tot onze systemen, waardoor we niet kunnen werken, mogelijk data verliezen, data op straat komt, inwoners benadeeld worden enz. Het risico betreft kosten die gemoeid zijn met het verhelpen van deze situatie. |

75% |

1.000 |

750 |

Calamiteit/ Pandemie |

Onze gemeente loopt dagelijks het risico op een grootschalige crisis/ calamiteit. De COVID-19 crisis is hierin uiteraard het meest actuele voorbeeld. Niemand kan precies voorspellen hoe de volgende crisis/ calamiteit er precies uitziet. Denk aan een grote brand op een van onze industrieterreinen, of een grote kettingbotsing met meerdere slachtoffers op de A58. Er is altijd een risico dat de gemeente (gedeeltelijk) aansprakelijk is voor het ontstaan en het verloop van een crisis/calamiteit. In dat geval zal de reguliere financiële dekking voor afhandeling van de calamiteit niet altijd volledig zijn. |

50% |

500 |

250 |

Subtotaal 2.061 |

||||

Totaal |

2.061 |

|||

Risicokaart

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - RisicokaartOp basis van deze inventarisatie is een risicokaart samengesteld voor onze gemeente. Aan elk risico is een risicoscore verbonden, door de kansklasse te vermenigvuldigen met de gevolgklasse.

Deze methodiek maakt het mogelijk de risico’s onderling te rangschikken op grootte. De risico’s met het grootste risicogetal moet de hoogste prioriteit krijgen en als zodanig opgepakt worden. Het cijfer in de cel geeft het aantal risico’s weer met dezelfde risicoscore. De 8 risico’s gepresenteerd als ‘PM’ zijn niet gekwantificeerd en in onderstaande risicokaart dan ook niet meegenomen.

De kaart laat zien dat het om 14 verbijzonderde risico’s gaat waarvoor de kans en het mogelijke financieel gevolg is ingeschat.

Aandachtspunt bij de verbijzonderde risico’s is het treffen van beheersmaatregelen. Hierdoor neemt de kans dat een risico optreedt af en worden de gevolgen van een risico verkleind.

Kans |

10% |

25% |

50% |

75% |

90% |

|---|---|---|---|---|---|

Financieel gevolg |

zeer klein |

klein |

gemiddeld |

Groot |

zeer groot |

x > € 1.000.000 |

|||||

€ 500.000 < x> € 1.000.000 |

1 |

1 |

1 |

||

€ 250.000 < x> € 500.000 |

1 |

||||

€ 100.000 < x> € 250.000 |

1 |

||||

€ 50.000 < x> € 100.000 |

2 |

||||

x < € 50.000 |

1 |

2 |

1 |

1 |

2 |

Inventarisatie van de weerstandscapaciteit

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - Inventarisatie van de weerstandscapaciteitDe beschikbare weerstandscapaciteit omvat de financiële middelen en mogelijkheden van de gemeente om (ondanks de werking van risicomanagement) financiële tegenvallers als gevolg van risico’s op te vangen, waarvoor geen andere dekking aanwezig is en zonder het bestaande beleid te hoeven aanpassen. We berekenen de beschikbare weerstandscapaciteit als de som van alle elementen uit de gemeentelijke financiën die we daadwerkelijk kunnen inzetten om niet-begrote kosten te dekken. Eén van de meest bekende posten is de algemene reserve. Maar er zijn meer mogelijkheden, zoals stille reserves, onbenutte belastingcapaciteit, de post onvoorzien en een eventueel voordelig begrotingsresultaat.

De benodigde weerstandscapaciteit moet in ieder geval hoger zijn dan de in artikel 12 van de Financiële verhoudingswet bepaalde minimumnorm. Deze norm is 2% van de uitkering uit het Gemeentefonds (€ 35.398.223), voor 2025 een bedrag van € 707.965.

De volgende tabel geeft inzicht in de opbouw van de beschikbare weerstandscapaciteit voor onze gemeente.

We merken op dat de overige bestemmingsreserves pas inzetbaar zijn als beschikbare weerstands- capaciteit wanneer de gemeenteraad deze als zodanig bestemt. Dat heeft natuurlijk consequenties voor de doelen waarvoor zij nu zijn bestemd.

Beschikbare weerstandscapaciteit per 31 december 2024 |

bedrag (x €1.000) |

|---|---|

Algemene reserve Algemene Dienst, waarvan een bedrag van € 4.082. is opgenomen in de reserve Weerstandsvermogen en risicobeheersing |

5.726 |

Bestemmingsreserves |

n.v.t. |

Stille reserve(s) (voor zover binnen 1 jaar verkoopbaar en voor zover verkoop de continuïteit van de uitvoering niet aantast) |

n.v.t. |

Ondergrens weerstandscapaciteit |

n.v.t. |

Totaal |

5.726 |

Oordeel over het vermogen

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - Oordeel over het vermogenBij het bepalen van een norm (ratio weerstandsvermogen) is het wenselijk te zoeken naar een evenwicht tussen financiële soliditeit en het streven om niet onnodig geld ‘op de plank te laten liggen’. Een belangrijk criterium hierbij is de kwalitatieve beoordeling van het risicomanagement. Naast inzicht in de risico’s en de financiële omvang is de inbedding van het risicomanagement in de organisatie belangrijk. Er is een minimale ratio vastgesteld van 2,0. Er is geen maximumratio

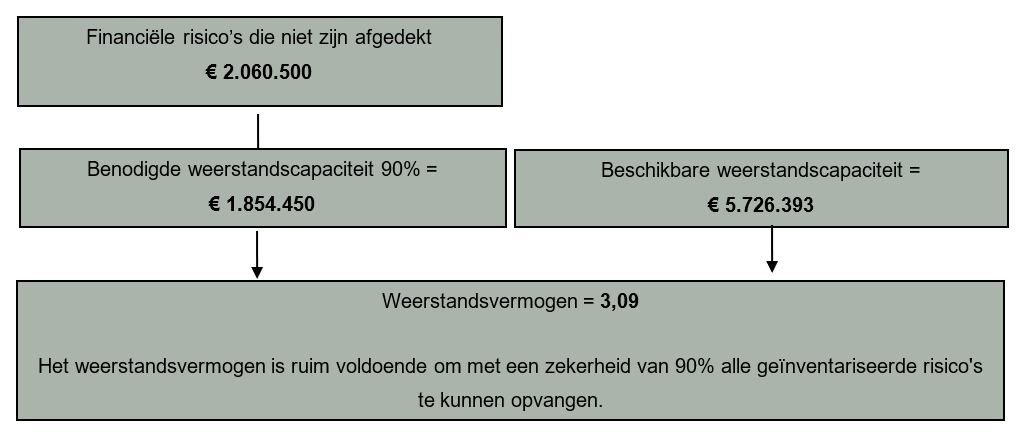

ingesteld. Wanneer de ratio significant hoger uitvalt dan de minimale ratio kan volstaan worden met een lagere beschikbare weerstandscapaciteit, oftewel met een lagere reserve. Het weerstandsvermogen is de verhouding tussen de beschikbare weerstandscapaciteit en de benodigde weerstandscapaciteit (de gekwantificeerde risico’s). Bij de berekening van het weerstandsvermogen gaan we ervan uit dat niet alle risico’s zich tegelijk in één jaar voordoen. In onze benadering is uitgegaan van een zekerheidspercentage van 90% dat alle risico’s zich tegelijk en in hetzelfde jaar manifesteren (oftewel, dat 100% van de benodigde weerstandscapaciteit in dat jaar benodigd zou zijn). Daarom hebben we de totale benodigde weerstandscapaciteit (= individuele kans * impact van alle geïdentificeerde financiële risico’s) vermenigvuldigd met 90%. Zie ook onderstaande figuur.

In 2025 is door de terugloop van de algemene reserve en de reserve weerstandsvermogen tot € 5,7 miljoen de beschikbare weerstandscapaciteit fors lager dan het begrotingsjaar 2023. Toen werden de bestemmingsreserves ook nog meegeteld ter bepaling van de beschikbare weerstandscapaciteit. Ook schatten we de financiële risico’s in deze begroting (€ 2.060.500 hoger dan in de begroting 2024 (€ 1.116.000). Hierdoor neemt de ratio weerstandsvermogen flink af (naar 3,09).

Op basis van de minimumratio van 2,0 moet in de reserve Weerstandsvermogen en risicobeheersing 2,0 x € 1.854.450 = € 3.708.900 worden aangehouden. In bijlage 3 Specificatie saldi reserves en voorzieningen is een overzicht opgenomen en is zichtbaar dat er voor komende jaren wordt voldaan aan deze norm.

In onderstaande tabel ziet u de ontwikkeling van het weerstandsvermogen in de jaren 2018 tot en met 2025:

P&C Jaarschijf |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|

Begroting |

16,1 |

15,82 |

10,13 |

14,52 |

7,26 |

9,36 |

18,2 |

3,09 |

|||

Jaarrekening |

15,03 |

10,9 |

9,1 |

12,57 |

37,22 |

45,14 |

nvt |

nvt |

Alle genoemde risico’s worden het komende jaar intern nauwgezet gevolgd. Daar waar nodig treffen we passende beheersmaatregelen om risico’s te beperken en te elimineren. Hierover rapporteren we in de burap. In 2025 willen we nader onderzoeken - met alle gremia - hoe het weerstandsvermogen in te zetten, ter realisatie van de ambities van de gemeente.

Verplichte kengetallen op grond van het BBV

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - Verplichte kengetallen op grond van het BBVIn onderstaande tabel staan de wettelijk verplichte kengetallen en de ontwikkeling ervan vanaf de rekening 2023 tot en met begroting 2025-2028. Met deze reeks maken we de trend inzichtelijk.

Het nut van deze kengetallen wordt versterkt als we die afzetten tegen normen. Pas dan kunnen we beoordelen in hoeverre deze getallen voldoen aan de verwachtingen. Deze liggen vast in het GTK (Gemeenschappelijk Toezichtkader) van de provincie. Zie de volgende tabel.

Kengetallen 2023-2028 |

Rekening 2023 |

Begroting 2024 |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

|||

Netto schuldquote |

23,2% |

73,2% |

61,8% |

37,8% |

37,2% |

31,9% |

|||

Netto schuldquote gecorrigeerd voor leningen |

24,2% |

92,5% |

107,7% |

72,3% |

58,4% |

32,3% |

|||

Solvabiliteitsrisico |

50,9% |

41,3% |

38,1% |

35,0% |

34,4% |

32,9% |

|||

Grondexploitatie |

1,0% |

1,1% |

24,1% |

34,7% |

28,1% |

3,9% |

|||

Structurele exploitatieruimte |

0,32% |

0,31% |

-4,63% |

-5,51% |

-0,12% |

1,83% |

|||

Belastingcapaciteit |

83,5% |

83,9% |

94,5% |

94,5% |

94,5% |

94,5% |

|||

Gemeenschappelijk Toezichtskader (GTK) provincie |

|||||||||

Waarderingscijfer |

Minst risicovol |

Neutraal |

Meest risicovol |

||||||

Netto schuldquote |

<90% |

90-130% |

>130% |

||||||

Netto schuldquote gecorrigeerd voor leningen |

<90% |

90-130% |

>130% |

||||||

Solvabiliteitsrisico |

>50% |

20-50% |

<20% |

||||||

Grondexploitatie |

<20% |

20-35% |

>35% |

||||||

Structurele exploitatieruimte |

>0% |

0% |

<0% |

||||||

Belastingcapaciteit |

<95% |

95-105% |

>105% |

1A. Netto schuldquote

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - 1A. Netto schuldquoteDe netto schuldquote geeft inzicht in het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. Hierbij geldt: hoe hoger de schuld, hoe hoger de netto schuldquote.

Het geeft een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Een hoge netto schuldquote hoeft op zichzelf geen probleem te zijn. Of dat het geval is, valt niet direct af te leiden uit de netto schuldquote zelf, maar hangt af van meerdere factoren. Zo kan een hoge schuld worden veroorzaakt doordat leningen zijn afgesloten waarbij het geld vervolgens is doorgeleend aan andere partijen, die op hun beurt weer jaarlijks aflossen. In dat geval hoeft een

hoge schuld geen probleem te zijn. Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen, weergeven we de netto schuldquote zowel in- als exclusief doorgeleende gelden (netto schuldquote gecorrigeerd voor alle verstrekte leningen). Op die manier maken we duidelijk wat het aandeel van de verstrekte leningen in de exploitatie is en ook wat dat betekent voor de schuldenlast. Voor 2025 is het kengetal 166,8%. Als we dit afzetten tegen het GTK zitten we in de categorie ‘meest risicovol’. Landelijk gezien is de netto schuldquote pas een vraagstuk als deze hoger is dan 130%. Bij dit kengetal geldt: hoe lager, hoe beter.

1B. Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - 1B. Netto schuldquote gecorrigeerd voor alle verstrekte leningenOm inzicht te verkrijgen in hoeverre sprake is van doorlenen, weergeven we de netto schuldquote zowel in- als exclusief doorgeleende gelden (netto schuldquote gecorrigeerd voor alle verstrekte leningen). Op die manier brengen we in beeld wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast. De wijze waarop de netto schuldquote gecorrigeerd voor de doorgeleende gelden wordt berekend, is gelijk aan de netto schuldquote, met dien verstande dat bij de financiële activa ook alle verstrekte leningen worden opgenomen (zie artikel 36 lid b en c, van het BBV). Met een percentage van 167,6% zitten wij hier in de categorie ‘meest risicovol’. En ook hier geldt: hoe lager, hoe beter.

2. De solvabiliteitsratio

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - 2. De solvabiliteitsratioDe solvabiliteitsratio geeft inzicht in de mate waarin de gemeente (op langere termijn) in staat is aan zijn financiële verplichtingen te voldoen. Onder de solvabiliteitsratio verstaan we het eigen vermogen als percentage van het totale balanstotaal. Het eigen vermogen van de gemeente bestaat uit de reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het overzicht van baten en lasten. Voor de solvabiliteitsratio geldt: hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente. Een solvabiliteit van 100% zou inhouden dat de gemeente geen schulden heeft.

Met een getal van 32,4% passen we in het GTK van de provincie in de kolom ‘neutraal’.

3. Kengetal grondexploitatie

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - 3. Kengetal grondexploitatieEen grondexploitatie kan een forse impact hebben op de financiële positie van een gemeente. Als gemeenten of provincies leningen afsluiten om grond te kopen voor een (toekomstig)

woningbouwproject, hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of ze deze schuld kunnen aflossen als het project wordt uitgevoerd. Van de opbrengst van de woningen kunnen zij de schuld namelijk aflossen. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale baten. Wanneer de grond tegen de prijs van landbouwgrond is aangekocht, loopt een gemeente relatief gering risico. Het is dus belangrijk om te kunnen beoordelen of er een reële verwachting is of grondexploitatie kan bijdragen aan de verlaging van de schuld. Staat de grond tegen een te hoge waarde op de balans en moet die worden afgewaardeerd, dan leidt dit tot een lager eigen vermogen en dus een lagere solvabiliteitsratio. De laatste grondexploitaties werden eind 2020 afgesloten.

Vanaf 2023 hebben wij 2 nieuwe grondexploitaties geopend. Hierdoor is het kengetal 24,1% voor 2025. Afgezet tegen het waarderingscijfer van het GTK van de provincie vallen we in de categorie ‘neutraal’.

4. Structurele exploitatieruimte

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - 4. Structurele exploitatieruimteVoor de beoordeling van de financiële positie is het ook van belang te kijken naar de structurele baten en structurele lasten. Structurele baten zijn bijvoorbeeld de algemene uitkering uit het Gemeentefonds en de opbrengsten uit de onroerendezaakbelasting. Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van leningen) te dekken.

De relevantie van dit kengetal voor de beoordeling van de financiële positie schuilt erin dat het van belang is om te weten welke structurele ruimte een gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is.

De kengetallen moeten daarbij in samenhang worden bezien. Wanneer bijvoorbeeld de grondexploi- tatie er niet toe bijdraagt om de schuldpositie te verminderen en de structurele exploitatie ruimte negatief is, geeft het kengetal belastingcapaciteit inzicht in de mogelijkheid tot hogere baten.

De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en lasten en het saldo van de structurele onttrekkingen en toevoegingen aan reserves te delen door de totale baten en dit uit te drukken in een percentage. Wanneer dit cijfer negatief is, betekent dit dat het structurele deel van de begroting onvoldoende ruimte biedt om de lasten te blijven dragen.

Voor de begroting 2025 is het cijfer 0,3%. Dit is een bedrag van -€ 212.000 ten opzichte van de begrote baten in 2025 van € 63,765 miljoen. Zie ook het overzicht lasten en baten programma’s 2025-2028 verderop in de financiele begroting in dit boekwerk. Een positief percentage is volgens het GTK het minst risicovol. In 2025, 2026 en 2028 is sprake van een positief kengetal. In 2027 is sprake van een negatief kengetal (zie de tabel verplichte kengetallen BBV op pagina 48).

5. Belastingcapaciteit

Terug naar navigatie - Paragraaf Weerstandsvermogen en Risicobeheersing - 5. BelastingcapaciteitDe onroerendezaakbelasting is voor gemeenten de belangrijkste vorm van belastinginkomsten. De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller dit in het volgende begrotingsjaar kan worden opgevangen of in welke mate er ruimte is voor nieuw beleid. De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijke gemiddelde. Hierbij wordt uitgegaan van de woonlasten voor een gezin, bestaande

uit de OZB voor een woning met een gemiddelde waarde, rioolheffing en afvalstoffenheffing. Naast de OZB wordt ook gekeken naar de riool- en afvalstoffenheffing, omdat de heffing niet kostendekkend hoeft te zijn, maar ook lager mag worden vastgesteld (er is dan sprake van belastingcapaciteit die niet wordt benut). De definitie van het kengetal belastingcapaciteit is: woonlasten meerpersoonshuishouden in jaar t (het begrotingsjaar) ten opzichte van het landelijk gemiddelde in jaar t-1 (het jaar voorafgaand aan het begrotingsjaar) uitgedrukt in een percentage. Dit percentage geeft inzicht in hoe de belastingdruk in de gemeente zich verhoudt tot het landelijk gemiddelde. Een percentage onder de 100% leidt tot het wellicht meer belasting kunnen heffen.

Dit is een keus van de gemeente zelf. Met een percentage van 94,5% is de belastingdruk in Oirschot lager dan het landelijk gemiddelde (minst risicovolle categorie GTK).